0

«COMPARAR»

Teniendo en cuenta el crecimiento de la población musulmana en la UE, es lógico que su influencia aumente en todos los aspectos de la vida cotidiana de los europeos. Uno de ellos son las instituciones financieras que ahora se van adoptando las herramientas básicas de la banca islámica. Vamos a ver cómo funcionan.

En la banca islámica existe una variedad de instrumentos financieros. Veamos algunos ejemplos.

Todo el mundo ha oído sobre un aspecto clave de la banca islámica – se prohibe cobrar intereses. Sin embargo, cabe mencionar Sharia, la ley islámica, que aplica tanto a economía, como a aspectos culturales de la sociedad islámica.

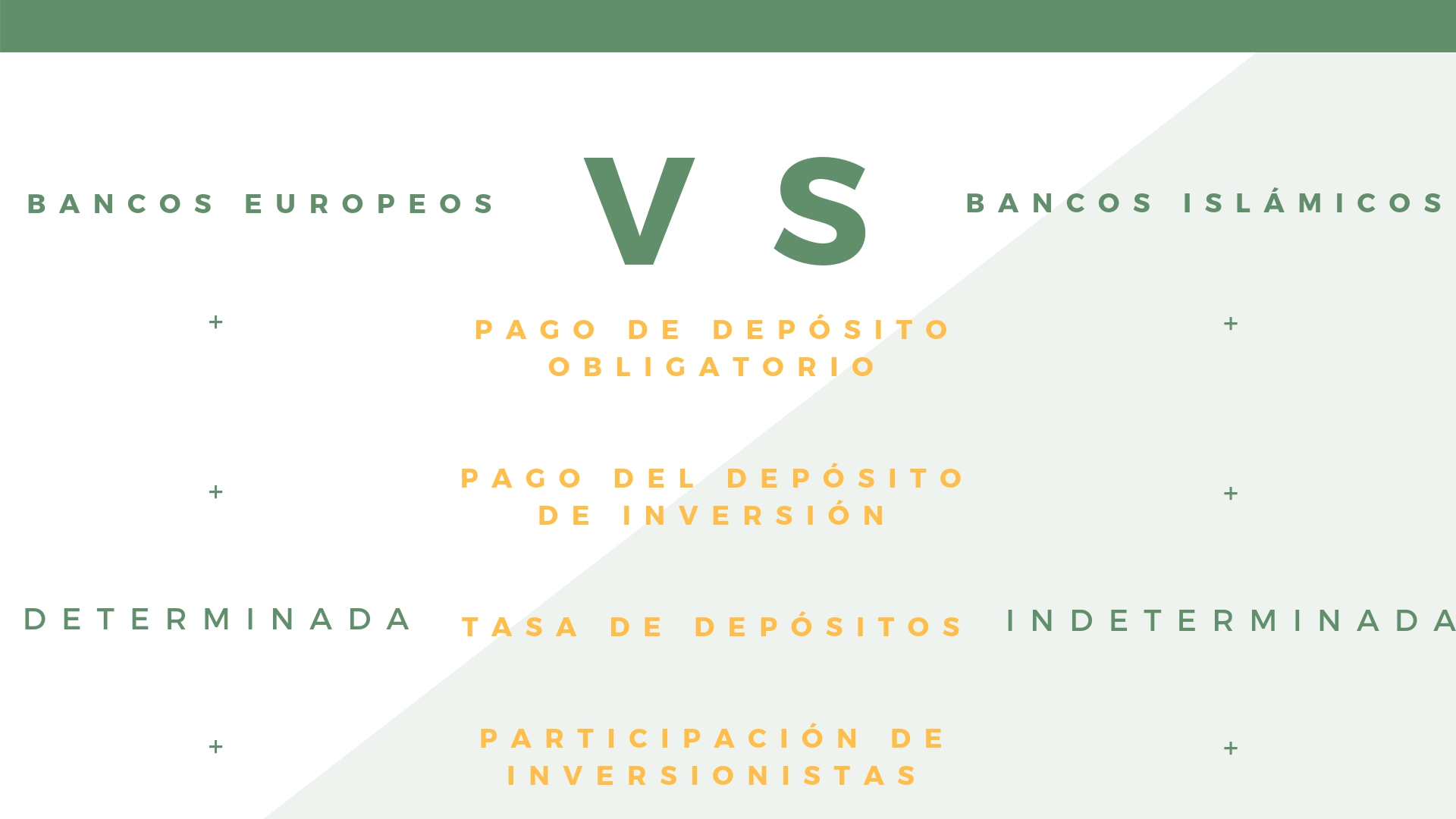

1. La “Riba”, tasa de interés, está prohibida. Se explica por las leyes musulmanas sobre justicia social e igualdad. El Islam fomenta las ganancias pero prohibe los intereses porque no contribuyen al bienestar de la sociedad.

2. Todos son responables. Puesto que el banco no cobra la “Riba” de préstamos, se transforma en un inversionista. Asimismo, ambas partes, tanto el propietario del capital, como el empresario, comparten los riesgos que pueden surgir a la hora de la implementación del proyecto.

3. El dinero es el capital potencial que se transforma en él real cuando es invertido en actividades de producción.

4. Se prohíben las especulaciones. De ahí que juegos de azar estén prohibidos, al igual que los derivados financieros, ya que se consideran arriesgados.

La diferencia más notable es la prohibición de cobrar intereses. Pero hay otras características.

Como hemos mencionado, se probíbe la financiación de los juegos de azar, la producción y el comercio de alcohol, tabaco, futuros, préstamos de interés, instrumentos financieros de riesgo. Al mismo tiempo, se puede prestar el dinero solo para un caso concreto. Uno no conseguirá el préstamo sin una meta. Las instituciones bancarias están listas para proporcionar el dinero solo cuando se trata de montar un negocio. De este modo, el banco se convierte en co-propietario y en cuanto la deuda se reembolse, el tomador de préstamo será el único propietario del negocio. Así que no es de extrañar que el sistema financiero del Islam ya esté conquistando a todo el mundo con su enfoque original al mundo de finanzas.

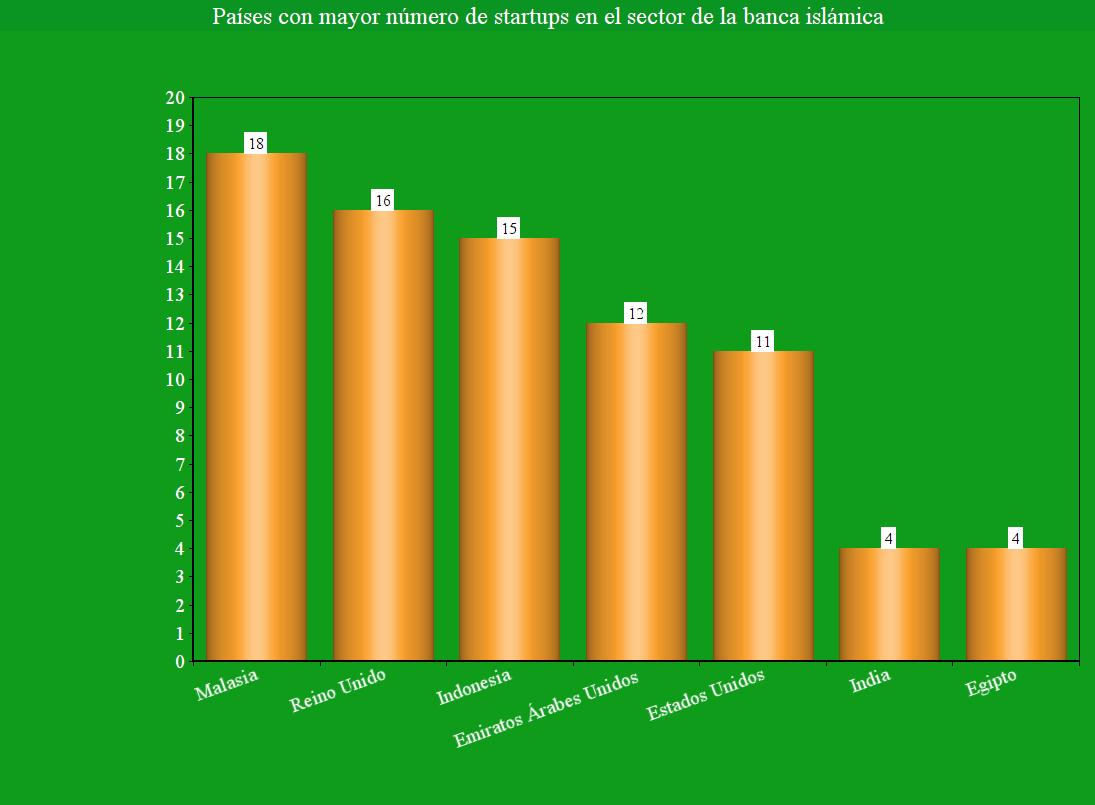

Aquí tiene algunos ejemplos de cómo los servicios financieros islámicos se extienden en Europa. Por ejemplo, en Bosnia ya se han abierto las sucursales bancarias saudistas y turcas, en Alemania el banco turco “Al Baraka Turk” ha lanzado servicios en línea de la banca islámica. Es interesante que en España los estudiantes de IE Business School en Madrid pueden asistir a un curso sobre la banca islámica. En cuanto al Reino Unido, debido a la incertidumbre surgida en relación con Brexit, los los bancos islámicos se han convertido en un refugio financiero. En septiembre de 2018, el banco saudí recaudó más de $ 9 mil millones a través de mercados financieros de Irlanda. Y para finalizar, Polonia también goza de las instituciones bancarias islámicas porque allí están Dubai Islamic Bank, Noor Islamic Bank y Sharjah Islamic Bank.

¿Necesitas más ofertas? Deje su correo electrónico y le informaremos sobre ofertas interesantes, promociones y nuevas empresas.

Al hacer clic en el botón "Suscribir", confirma el almacenamiento y uso de los datos que ingresó.

Gracias! Suscripción completada con éxito.

Gracias! Suscripción completada con éxito.